Como investir sem pagar imposto?

- capse

- 18 de nov. de 2021

- 11 min de leitura

Atualizado: 17 de jan. de 2022

Investimentos isentos de imposto de renda

Para quem busca investir com rentabilidade, o peso dos impostos deve ser sempre considerado porque ele pode influenciar no valor final do investimento. Por isso, vamos apresentar a seguir quais são as vantagens e desvantagens dos investimentos isentos, sem incidência ou com alíquota zero de IR, quais são eles e o que você precisa saber antes de se decidir.

Como você já deve ter percebido, os investimentos isentos de Imposto de Renda estão à disposição de qualquer investidor. Abaixo, apresentaremos e explicaremos estes casos:

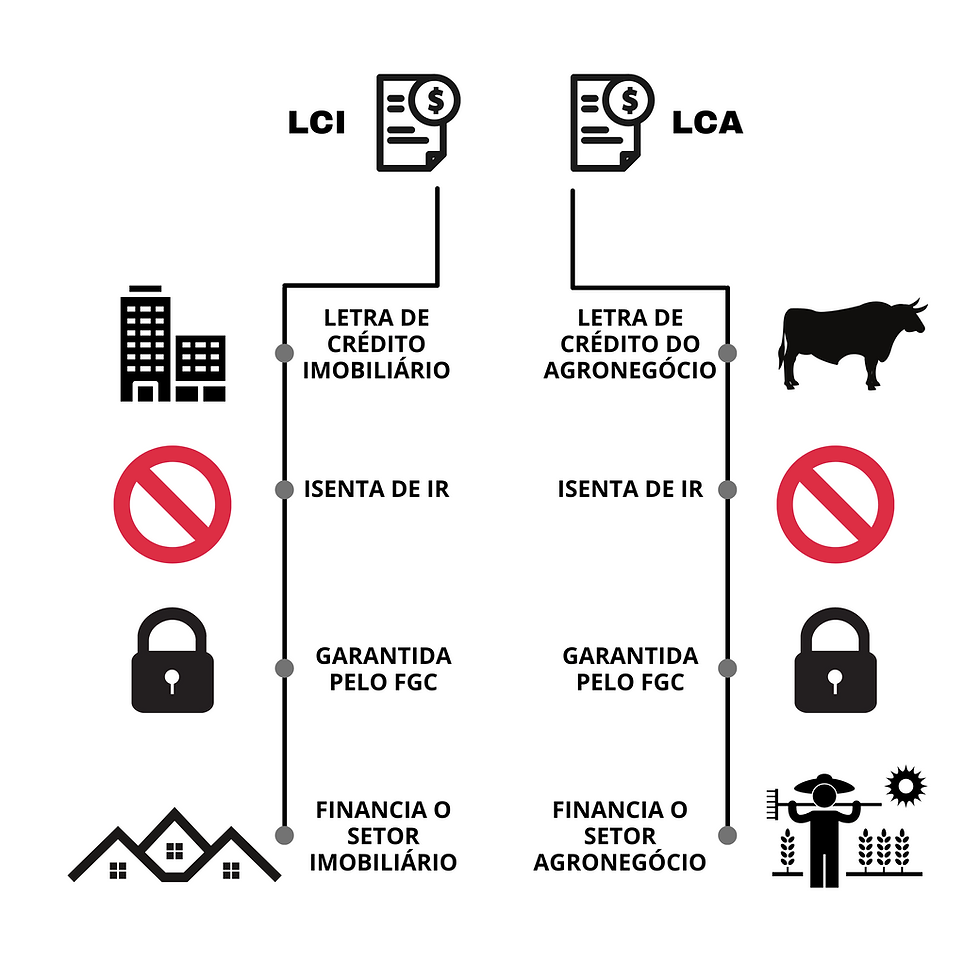

LCI:

A Letra de Crédito Imobiliário (LCI) é um título que pode ser emitido por instituições financeiras autorizadas pelo Banco Central. Ela é um investimento de renda fixa e é lastreada ao financiamento do mercado imobiliário. Em outras palavras, ao investir em LCI, o seu dinheiro será “emprestado” para a compra ou para o financiamento de um imóvel.

Existem 3 tipos de LCI:

LCI pré-fixada: O investidor consegue saber exatamente o valor final que irá resgatar no vencimento do título. Isso acontece, pois a rentabilidade é pré-fixada, ou seja, é definida no momento da aplicação e não é alterada durante o período em que o dinheiro está investido. Exemplo: 5% a.a.

LCI pós-fixada: É possível saber como vai ser calculada a rentabilidade, mas não é possível saber o rendimento final da aplicação, já que ele é atrelado a algum indexador externo. Na maioria dos casos, o indexador é o Certificado de Depósito Interbancário (CDI), um valor que geralmente fica muito próximo da taxa básica de juros – a Taxa Selic. Exemplo: 90% do CDI.

LCI híbrida: Existe também a LCI híbrida: uma parte do rendimento é pré-fixado e outra parte é variável, atrelado a algum indexador externo. Exemplo: CDI + 5%.

Como investir investir em uma LCI:

Abra a sua conta: O primeiro passo para investir em LCI é procurar uma corretora de valores de confiança. Depois, é só abrir a sua conta. Para isso, basta informar os seus dados pessoais, criar um login e senha. Abra sua conta>>

Transfira seus recursos: Transfira o valor que será investido na LCI da sua conta bancária para a conta da corretora através de TED de mesma titularidade.

Entre na sua plataforma: Com os recursos, chegou a hora de ir em busca da sua LCI. Para isso, entre na Plataforma de Investimentos e clique na opção Renda Fixa.

Escolha a sua LCI: Neste ambiente, você encontra várias alternativas de investimentos, dentre elas a LCI. Para definir em qual LCI investir, verifique pontos, como a taxa de rentabilidade e prazo de aplicação em relação aos seus objetivos como investidor.

Compre a LCI: encontrou a LCI ideal para a sua carteira? Agora é só comprar.

Benefícios:

Isenção de Imposto de Renda.

Cobertura do FGC: Outra grande vantagem é o baixo risco, fruto da cobertura do Fundo Garantidor de Crédito, o FGC (protegendo o patrimônio de clientes que investem em até R$250 mil caso o banco ou instituição financeira quebre).

LCA:

A Letra de Crédito do Agronegócio também é um título de renda fixa emitido por instituições financeiras. Ela é muito semelhante à Letra de Crédito Imobiliário (LCI), mas a diferença está na destinação dos valores captados. Na LCA, o foco são as operações do agronegócio. O valor é destinado principalmente para os empréstimos a produtores rurais que precisam comprar maquinário e insumos.

Quem compra títulos de LCA está fazendo um empréstimo ao banco e, no fim, recebe uma remuneração por isso. Na outra ponta, o banco empresta dinheiro aos produtores rurais com objetivo de financiar atividades do agronegócio, como produção, comercialização, industrialização de produtos ou insumos agropecuários (máquinas e implementos).

Existem 3 tipos de LCA:

Prefixado: Nesta modalidade, o investidor consegue saber exatamente o valor final que irá resgatar no vencimento do título. Isso pois a rentabilidade é pré-fixada, ou seja, é definida no momento da aplicação e não é alterada durante o período em que o dinheiro está investido. Como por exemplo: 5% a.a.

Pós-fixado: Nesta modalidade, a taxa de juros que o banco pagará é constituída por um percentual de alguma taxa de juros, também chamada de indexador. Essa taxa pode ser a taxa SELIC (menos comum) ou o CDI (mais comum), que geralmente fica muito próxima à SELIC.

Híbrido: Nesta modalidade, o banco pagará a variação de um indexador como a inflação (IPCA, IGPM ou INPC), acrescida de uma taxa de juros que é previamente definida.

Como investir investir em uma LCA:

Abra a sua conta: O primeiro passo para investir em LCA é procurar uma corretora de valores de confiança. Depois, é só abrir a sua conta. Para isso, basta informar os seus dados pessoais, criar um login e senha. Abra sua conta>>

Transfira seus recursos: Transfira o valor que será investido na LCA da sua conta bancária para a conta da corretora através de TED de mesma titularidade.

Entre na sua plataforma: Com os recursos, chegou a hora de ir em busca da sua LCA. Para isso, entre na Plataforma de Investimentos e clique na opção Renda Fixa.

Escolha a sua LCA: Neste ambiente, você encontra várias alternativas de investimentos, dentre elas a LCA. Para definir em qual LCA investir, verifique pontos, como a taxa de rentabilidade e prazo de aplicação em relação aos seus objetivos como investidor.

Compre a LCA: encontrou a LCA ideal para a sua carteira? Agora, é só comprar.

Benefícios:

Isenção de Imposto de Renda.

Cobertura do FGC: Outra grande vantagem é o baixo risco, fruto da cobertura do Fundo Garantidor de Crédito, o FGC (protegendo o patrimônio de clientes que investem em até R$250 mil caso o banco ou instituição financeira quebre).

CRI:

O CRI (Certificado de Recebíveis Imobiliários) é um investimento destinado a financiar transações do mercado imobiliário, semelhante a LCI (Letra de Crédito Imobiliário). Ou seja, você compra um título e "empresta" seu dinheiro ao emissor desse título. Como compensação, você recebe o que emprestou com juros e correção monetária. Isso acontece dentro de um prazo combinado no momento da compra.

Em relação à rentabilidade do CRI, é possível encontrar 3 tipos de títulos:

Prefixado: Você sabe o quanto receberá no fim do prazo logo ao comprar o Certificado. Por exemplo, 9% ao ano.

Pós-fixado: O CRI pós-fixado possui taxa de rendimento atrelada a um índice da economia, como o CDI ou taxa Selic. Desta forma, você receberá um percentual deste indexador, por exemplo, 180% do CDI ao ano.

Híbrido: Esta modalidade possui duas partes: uma fixa mais um indexador, por exemplo, 10% + IPCA.

Como investir investir em um CRI:

Abra a sua conta em uma corretora: O primeiro passo para investir em CRI é procurar uma corretora de valores de confiança. Quando se trata de CRIs novos, que estão chegando ao mercado, é comum que sejam alvos de ofertas públicas. Para comprar papéis nessa situação, verifique se sua corretora está participando da operação como distribuidora dos papéis. Se não estiver, talvez seja necessário buscar outra instituição.

Verifique o prospecto: Trata-se de um documento que apresenta todas as informações importantes sobre a oferta. Esse material informa, por exemplo, os detalhes dos recebíveis incluídos em cada certificado, a remuneração prometida aos investidores, os prazos, as condições da distribuição, e muito mais.

Solicite uma reserva: Se as informações convencer você a investir no CRI, será preciso solicitar uma reserva, informando à corretora quantos papéis pretende comprar. Isso deve ser feito durante o chamado “período de reserva”, que é um prazo – normalmente de algumas semanas – destinado exatamente a esse procedimento. Encerrado o período, as instituições que estão organizando a oferta divulgarão o preço final dos certificados e também quantos deles cada investidor conseguiu adquirir.

Avalie o valor mínimo: No caso dos CRIs, dependendo do nível de risco e do potencial de retorno de cada papel, pode ser exigido um valor mínimo de aplicação.

Analise o risco: Tanto no caso das ofertas públicas quanto no mercado secundário, é fundamental analisar com atenção a composição de cada certificado de recebíveis. Isso vai ajudá-lo a evitar a exposição a papéis com risco de crédito excessivo, se esse não for o seu objetivo. Procure conhecer a securitizadora que emitiu os papéis e cheque se foi adotado o regime fiduciário.

Transfira o dinheiro e comece a investir: Após todos os passos, basta transferir o valor para a sua conta na corretora e executar a ordem de investimento.

Benefícios:

Isenção do Imposto de Renda.

Renda fixa com baixos riscos e rendimentos atrativos.

Rentabilidade maior do que a poupança.

CRA:

Os certificados de recebíveis são títulos de renda fixa de crédito privado que representam uma promessa de pagamento futuro em dinheiro. São boas opções para investidores que fazem um investimento de longo prazo.

Dentro dessa modalidade de ativos atrelados a recebíveis existe o CRA, que é um investimento para financiar atividades ligadas ao agronegócio

Os CRAs só podem ser emitidos por companhias securitizadoras de direitos creditórios do agronegócio, que não fazem o papel de devedoras na operação.

Estas têm por finalidade adquirir e securitizar os direitos creditórios, sendo responsáveis pela emissão e colocação dos CRAs no mercado financeiro e de capitais. É uma empresa especializada em “empacotar” esses créditos como títulos de renda fixa.

É importante ressaltar que o lastro do CRA tem que ter no mínimo o tamanho e o prazo da emissão ao qual está atrelado, para que, já na estruturação, os investidores não fiquem descobertos.

Como investir investir em um CRA:

Abra a sua conta em uma corretora: O primeiro passo para investir em CRA é procurar uma corretora de valores de confiança. Quando se trata de CRAs novos, que estão chegando ao mercado, é comum que sejam alvos de ofertas públicas. Para comprar papéis nessa situação, verifique se sua corretora está participando da operação como distribuidora dos papéis. Se não estiver, talvez seja necessário buscar outra instituição.

Verifique o prospecto: Trata-se de um documento que apresenta todas as informações importantes sobre a oferta. Esse material informa, por exemplo, os detalhes dos recebíveis incluídos em cada certificado, a remuneração prometida aos investidores, os prazos, as condições da distribuição, e muito mais.

Solicite uma reserva: Se as informações convencer você a investir no CRA, será preciso solicitar uma reserva, informando à corretora quantos papéis pretende comprar. Isso deve ser feito durante o chamado “período de reserva”, que é um prazo – normalmente de algumas semanas – destinado exatamente a esse procedimento. Encerrado o período, as instituições que estão organizando a oferta divulgarão o preço final dos certificados e também quantos deles cada investidor conseguiu adquirir.

Avalie o valor mínimo: No caso dos CRAs, dependendo do nível de risco e do potencial de retorno de cada papel, pode ser exigido um valor mínimo de aplicação.

Analise o risco: Tanto no caso das ofertas públicas quanto no mercado secundário, é fundamental analisar com atenção a composição de cada certificado de recebíveis. Isso vai ajudá-lo a evitar a exposição a papéis com risco de crédito excessivo, se esse não for o seu objetivo. Procure conhecer a securitizadora que emitiu os papéis e cheque se foi adotado o regime fiduciário.

Transfira o dinheiro e comece a investir: Após todos os passos, basta transferir o valor para a sua conta na corretora e executar a ordem de investimento.

Benefícios:

Isenção do Imposto de Renda.

Renda fixa com baixos riscos e rendimentos atrativos.

Rentabilidade maior do que a poupança.

Debênture Incentivada:

Debêntures incentivadas são um tipo de aplicação financeira na qual o investidor “empresta” seu dinheiro para que grandes empresas possam custear as suas operações e investimentos.

Em troca, o comprador do ativo é remunerado com juros.

O grande diferencial das incentivadas para as outras modalidades é que o valor aplicado sobre elas é reinvestido em obras ou serviços de infraestrutura para o país.

Além disso, as debêntures incentivadas possuem outras características específicas para que a emissão possa ser caracterizada desta forma.

Seguem abaixo algumas delas:

O vencimento da debênture não pode ser inferior a 4 anos;

Caso ela pague cupons periódicos, a periodicidade mínima permitida é de 180 dias;

A debênture incentivada deve ter registro em um sistema de registros autorizado pela CVM, como por exemplo a CETIP;

A companhia não pode recomprar parcialmente as debêntures em menos de 2 anos;

A companhia não pode resgatar antecipadamente o título;

A emissão da debênture deve financiar um projeto estratégico de infraestrutura conforme caracterizado pela lei 12.431 de 2011.

Essas limitações fazem com que esse seja um ativo de longo prazo e de baixa liquidez. Devido a isso, em geral, as debêntures incentivadas têm a sua rentabilidade atrelada à inflação, de maneira semelhante ao Tesouro IPCA +. Isso, no entanto, não é obrigatório, portanto, podem existir debêntures incentivadas atreladas, por exemplo, ao CDI.

Como investir em uma Debênture Incentivada:

Abra sua conta em uma corretora de confiança.

Transfira o valor que deseja investir da sua conta bancária para a conta de investimento na corretora, o que deve ser feito a partir de uma TED de mesma titularidade.

Análise e escolha em quais títulos aplicar.

Com a decisão tomada, é só emitir a ordem de compra com sua assinatura eletrônica, de forma online junto à corretora.

Após seguir todos esses passos, você investiu em debêntures e só tem o trabalho de acompanhar o investimento.

Benefícios:

Rentabilidade: A principal vantagem das debêntures incentivadas tem a ver justamente com a sua rentabilidade. Por serem ativos de longo prazo, de crédito privado e com baixa liquidez, esses ativos têm que ter uma rentabilidade mais alta para atrair os investidores.

A isenção de imposto de renda é outra grande vantagem desse investimento.

Proventos de Fundos Imobiliários:

Os fundos de investimentos imobiliários são investimentos com cotas negociadas na bolsa de valores e que aportam recursos em imóveis ou em papéis lastreados em imóveis. No caso de fundos que focam em imóveis para aluguéis, é possível receber dividendos frequentes.

Esses proventos são isentos de IR. Mas há regras: o fundo deve ser negociado em bolsa de valores e ter mais de 50 cotistas. Além disso, o interessado não pode ter em seu nome mais de 10% do patrimônio do fundo.

Como investir em um Fundo Imobiliário:

Abra a sua conta em uma corretora: O primeiro passo para investir em CRA é procurar uma corretora de valores de confiança

Defina suas metas e prazos: Antes de investir de fato, você precisa saber quais são seus objetivos e prazos.

Escolha o fundo imobiliário mais adequado para seus objetivos: Depois de definir quais são os seus objetivos financeiros, você deve escolher o fundo imobiliário mais adequado para alcançá-los.

Simule diferentes fundos imobiliários: Antes de investir em fundos imobiliários, é interessante que você simule seus resultados. Assim, fica mais fácil ter uma ideia da rentabilidade pretendida em cada um deles, sem que você precise investir de fato para conhecer esses possíveis resultados.

Transfira o dinheiro: Transfira o valor que deseja investir da sua conta bancária para a conta de investimento na corretora, o que deve ser feito a partir de uma TED de mesma titularidade.

Envie a ordem: Você digita o código do fundo em seu Home Broker, digite o número de cotas a serem compradas e envia a sua ordem de compra ao mercado.

Benefícios:

Proventos isentos de IR.

Os fundos são bastante acessíveis, sendo possível encontrar FIIs com investimentos mínimos variados. Assim, eles atendem a diversos perfis de investidores.

Ações:

Em certos casos, as ações podem ser alternativas de investimentos isentos de IR. Isso acontece exclusivamente com os dividendos, que são lucros líquidos compartilhados pelas companhias com seus acionistas(08/2021).

Também é isento, no limite de R$ 20 mil por mês, o ganho de capital na venda das ações em operações não day-trade. Entretanto, os Juros sobre Capital Próprio (JCP) são tributáveis. Além disso, o lucro com a venda de ações é tributável em 20% em operações day-trade.

Como investir em ações:

Ter certeza de que esse mercado se encaixa com o perfil investidor? Antes de decidir comprar ações, pergunte-se: qual é seu objetivo com o investimento? Seu perfil de risco é adequado para aplicar em renda variável? Quais as chances de você precisar do dinheiro no curto prazo?

Abrir conta em uma corretora de valores de sua confiança: Para negociar na bolsa, o investidor precisa ter conta em uma corretora, instituição financeira autorizada a operar no pregão. Elas recebem as ordens de compra ou de venda e executam as operações na B3 em nome deles.

Escolher a melhor estratégia: De acordo com seu perfil de investidor, os objetivos que têm para seu dinheiro e o momento do mercado, escolha a estratégia mais adequada para negociar ações. Ela tanto pode estar focada nos ganhos de curto prazo quanto visar o longo prazo.

Decidir entre a mesa de operações ou o Home Broker: Normalmente as corretoras oferecem duas formas de negociação para os investidores. A mais comum é o home broker, um sistema eletrônico em que o próprio investidor cadastra suas ordens de compra e venda, podendo operar diretamente.Outra via de negociação é a mesa de operações. Nesse caso, o investidor se comunica com um operador da corretora – por telefone, e-mail ou sistemas de mensageria – e envia a ele suas ordens de compra e venda de ações. É esse operador que realiza os negócios em nome do investidor. Esse modelo costuma ser restrito a clientes de alta renda e, nele, as taxas de corretagem normalmente seguem a tabela Bovespa.

Escolher as ações e começar a formar uma carteira: Após a realização de todos esses passos, chegou a hora de escolher as ações em que você vai investir.

Comentários